この記事は、

- 確定拠出年金の運用ってみんなはどうしてるの?

- 確定拠出年金の運用商品ってどれを選べばいいの?

- 確定拠出年金の運用商品の選び方が全然わからない

という人向けの記事です。

結論:私の運用方針

私の選び方は、以下の通り。

- パッシブ型を選ぶ(アクティブ型やその他の型は選ばない)

- 信託報酬が0.3%以上のものは除外

- 信託財産留保額が発生しないものを選ぶ

これである程度絞られるので、その中から自分の好みに合う商品を選んでいる。

用語の簡単な説明

パッシブ型とは?

いわゆるインデックス型と呼ばれるもの。特定の指数(インデックス)に連動して運用される。手数料(信託報酬)は総じて低い。

アクティブ型とは?

インデックスを上回る運用成果を目指す投資信託。手間がかかる分、信託報酬が高くなる傾向がある。

信託報酬が低いものとは?

投資信託の運用にかかる手数料のこと。できる限り低いものを選んだ方がよい。0.5%超えると割高に感じる。

信託財産留保額とは?

解約時にかかる手数料のようなもの。これが発生しない商品を選ぶようにしている。

過去の私の運用スタイル

2008〜2009年ごろ、会社の先輩から「リーマンショックで俺の401K(確定拠出年金)はぼろぼろだよー。やめとけば良かった…」という言葉を聞いた。それが妙に耳に残っていて、投資=怖いというイメージを持つようになってしまった。

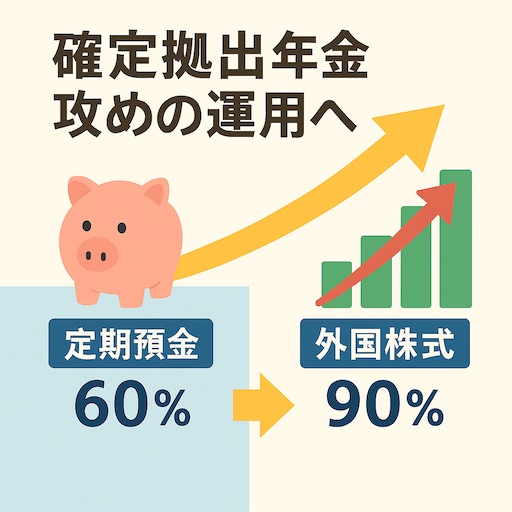

その結果、私は確定拠出年金では主に元本保証の定期預金を選び、かなり保守的な運用をしていた。

具体的には、定期預金:60%、債券ファンド:20%、残りは適当に名前で選んだ投資信託を5%ずつ、というような状態で、選んだ投資信託の内容は正直よく理解していなかった。

運用方針を変えた理由

ここ数年でようやく投資や金融について少しずつ勉強を始めた。

これまでの積立で定期預金のような安全資産はある程度たまってきたので、今後はリスク資産主体で積み立てていく方針に変えた。(安全資産は維持して今後はリスク資産を多く積み立てる)

ちなみに、私が選んだのは、MSCIコクサイ・インデックスに連動するパッシブ型投資信託(信託報酬約0.275%)。

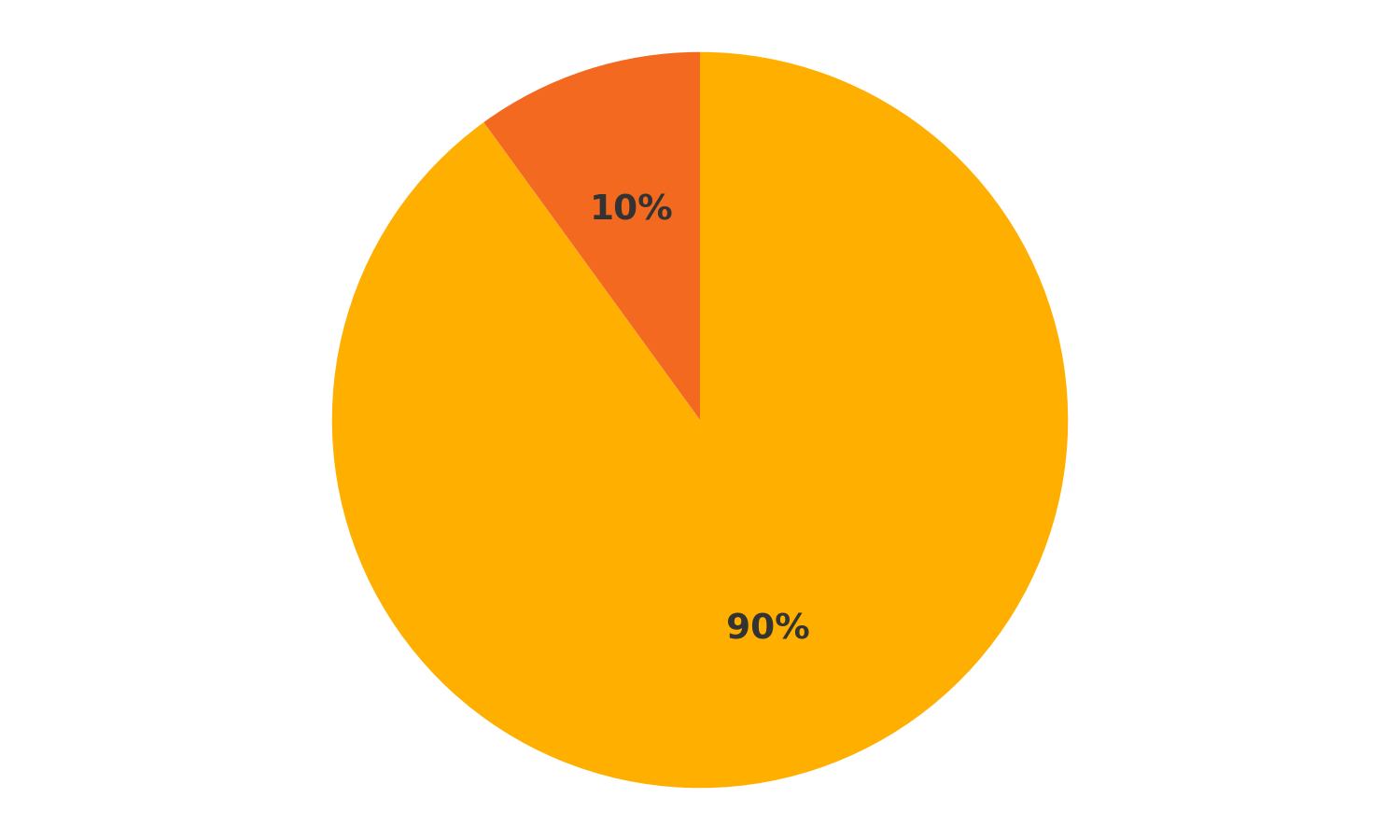

現在の運用商品と配分

現在の確定拠出年金の積立配分は以下の通り。

まとめ

以前の私のように、「分からないから適当に選ぶ」のは避けた方がいいと思う。

リスクが嫌な人は定期預金を多めに、リスクをとってお金増やしたい人は「パッシブ型」「信託報酬が低い」「外国株」の条件で選んで積み立てていけば、長期的に成果が出る可能性は高いのではないかと考えている。

コメント